Les Loopscale: En utlånsprotokoll for ordrebok på Solana

Originaltittel: "Loopscale: Bestill bokutlån på Solana"

Forfatter: Samlet av Castle Labs

: Luiza, ChainCatcher

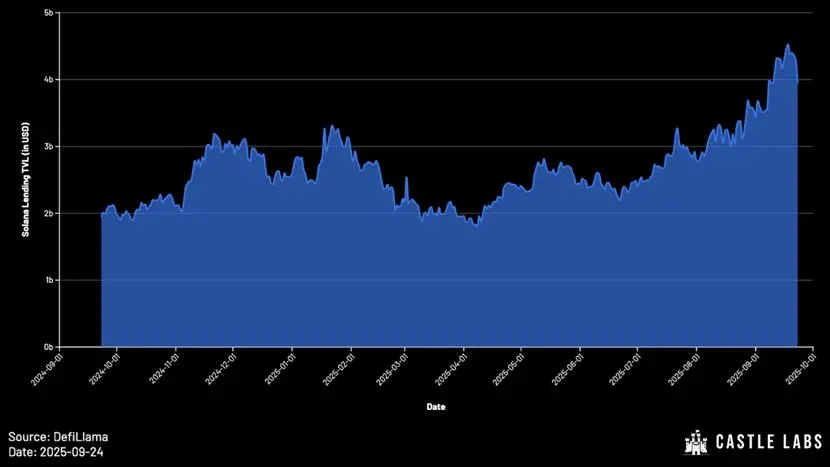

Til tross for Ethereums totale låste DeFi-verdi (TVL). ) er fortsatt langt fra toppen i 2021, men Solanas TVL har oppnådd betydelig vekst og er nå på et rekordhøyt nivå.

Egenskapene til Solana-økosystemet gjør det ideelt for utlånsprotokoller. Protokoller som Solend er bevis på dette, som hadde innskudd på nesten 1 milliard dollar allerede i 2021. Selv om FTX-kollapsen hadde en alvorlig innvirkning på utviklingen av Solana-utlånsøkosystemet i årene som fulgte, har utlånsprotokoller på Solana vist sterk motstandskraft og skapt en ny vekstbølge.

I 2024 er TVL for Solana-utlånsprotokollen på kjeden mindre enn 10 milliarder dollar, og i dag har dette tallet oversteget 4 milliarder dollar. Blant dem leder Kamino med en TVL på mer enn 3 milliarder dollar, og Jupiter leder med 7,5 En TVL på 100 millioner yuan følger.

Denne studien vil først analysere begrensningene til poolbaserte utlånsmodeller og fremveksten av andre alternative modeller. Dette etterfølges av et dypdykk i Loopscales verdiforslag, unike funksjoner og de praktiske fordelene det gir brukerne. Til slutt perspektiveres den fremtidige utviklingstrenden i utlånsmarkedet, og noen spørsmål som er verdt å tenke på.

Utvikling av utlånsmodeller Vanlige

utlånsprotokoller som Aave og Compound bruker ofte poolmodellen: brukere injiserer likviditet i poolen slik at andre kan låne. Renten justeres dynamisk av algoritmen i henhold til utnyttelsesgraden av midler (totalt lånebeløp/totalt innskuddsbeløp).

I de tidlige dagene, på grunn av begrensningene i Ethereums hovednettarkitektur, var designfleksibiliteten til slike protokoller begrenset. Selv om fondspoolmodellen har fordeler i oppstartsfasen og sikrer likviditeten til sikkerhetsmidler, har den åpenbare mangler:

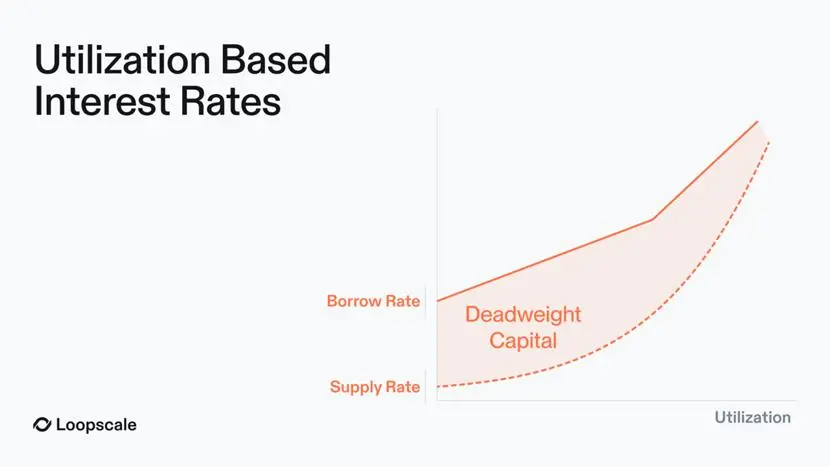

- Grov prising for risiko: Utnyttelseskurven er en "one-size-fits-all" prismekanisme som er ineffektiv og til slutt kan føre til vilkår som enten er altfor aggressive (for risikable) eller altfor konservative (for lav avkastning). Faktisk har renten til poolen en tendens til å være på nivå med de mest risikable sikkerhetsmidlene i poolen.

- ineffektiv bruk av midler: I pool-utlånsmarkedet vil bare de utlånte midlene påløpe renter, men renteinntektene må fordeles til alle innskuddsbrukere. Dette betyr at långivere faktisk tjener mindre renter enn låntakere betaler, og skaper «dødvektskapital». I tillegg vil ledige midler i poolen også delta i rentefordelingen, noe som ytterligere utvider spredningen nevnt ovenfor.

For å dempe disse problemene har Euler, Kamino (V2) og Morpho ( V1) og andre protokoller introduserer kuraterte hvelv, der profesjonelle ledere allokerer midler og setter renter.

Denne pragmatiske forbedringen kan transformeres uten behov for utlånsprotokoller for å fullstendig refaktorere teknologistabelen, samtidig som den løser noen av problemene med poolmodellen. I den valgte hvelvmodellen administreres hvelvet av en screenet "kurator" som har profesjonelle forsknings- og risikokontrollevner, og er ansvarlig for kapitalallokering, markedsvalg, rentesetting og utforming av lånestruktur. Fordelene med denne modellen inkluderer:

- brukere kan velge forskjellige hvelvforvaltere, hver utformet for en bestemt risikovilje, og brukere trenger ikke å bli eksponert for all aktivarisikoen som støttes av poolen.

- likviditet er fortsatt spredt over flere separate markeder;

- rentene er svært volatile, noe som gjør det vanskelig å møte behovene til institusjonelle brukere;

(1) Automatiserte hvelv:

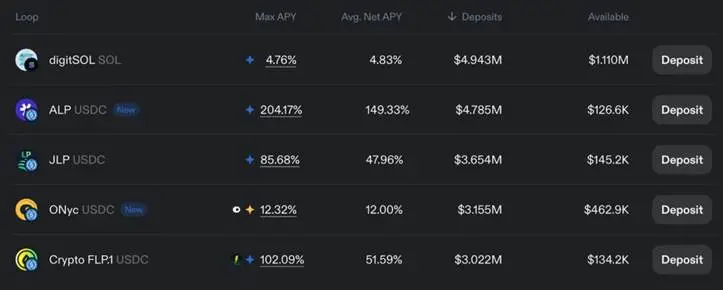

For brukere som ønsker å effektivisere driften ytterligere, automatiserer Loopscale prosesser gjennom sine egne "kuraterte hvelv". Likviditeten som injiseres i hvelvet er tilgjengelig i alle forvaltergodkjente markeder, hver med en risikoforvalter som er ansvarlig for å sette unik risikovilje og strategier.

Denne designen danner et differensiert strategisystem som kan møte risikobehovene til forskjellige brukere: for eksempel kan noen brukere være villige til å ta på seg gjenforsikringsrelaterte risikoer (gjennom ONyc-tokenet) gjennom USDC OnRe-hvelvet; Brukere med en konservativ risikoappetitt kan velge å sette inn penger i USDC Genesis-hvelvet, som gir en robust likviditetsdiversifisering på tvers av Loopscales markeder.

(2) Revolverende innflytelse med ett klikk:

I tillegg til tradisjonelle utlån, støtter Loopscale også funksjonen "Fund Circulation". Gjennom denne funksjonen kan brukere utnytte rentebærende eiendeler (inkludert JLP, ALP, digitSOL, ONyc, etc.), og det spesifikke prinsippet er som følger:

Kjernelogikken i kapitalsyklusen er at etter å ha satt inn sikkerhetsmidler, lån de samme eiendelene som sikkerhetsmidlene, slik at både startposisjonen og de lånte tokenene kan generere inntekter. Innflytelsen som er tilgjengelig for brukere avhenger av belåningsgraden (LTV) i markedet.

Hvis vi tar likvide staking-tokens (LST-er) som et eksempel, er den tradisjonelle kapitalsirkulasjonsprosessen som følger:

1Innskudd wstETH (innpakket staket ETH);

2.Lån ETH;

3. Bytt ETH mot wstETH;

4.Lån ETH igjen for høyere wstETH-renter.

Det skal bemerkes at den kapitalrevolverende operasjonen kun har reell avkastning når avkastningen til LST er høyere enn den årlige lånerenten.

På Loopscale er denne prosessen forenklet til "ett-klikk-operasjon", noe som eliminerer behovet for brukere å manuelt fullføre flertrinnsoperasjoner.

Gjennom fondssirkulasjonsfunksjonen kan brukere maksimere APR for rentebærende tokens.

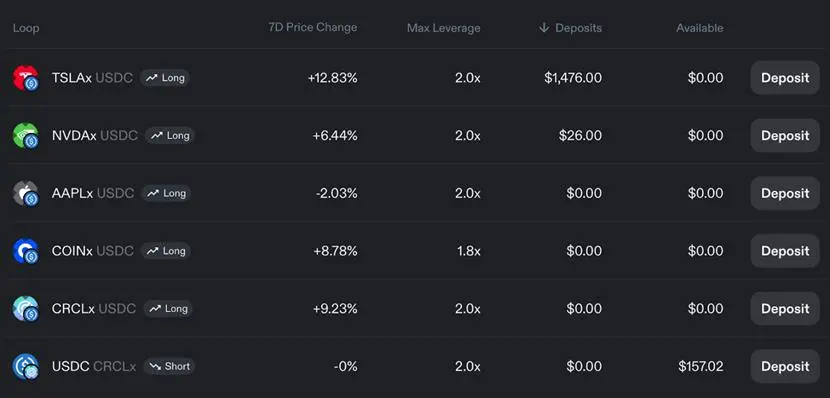

I tillegg lar belånte pengesykluser brukere handle med retningsbestemt innflytelse på eiendeler som aksjer.

(3) Løsninger på manglene ved poolmodellen

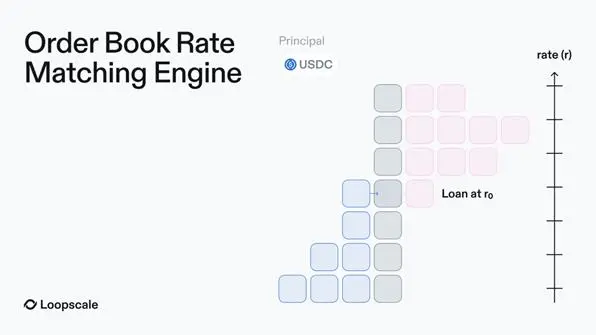

(1) Ordrebokmodellen for aggregering

av likviditet kan løse problemet med likviditetsspredning i poolmarkedet. Loopscale løser videre problemet med likviditetsfragmentering i poolmodellen og vanskeligheten med å gjenbruke midler i den tidlige ordrebokmodellen ved å skape et "virtuelt marked". Långivere kan synkronisere ventende ordrer på tvers av flere markeder med en enkelt operasjon, uten å være begrenset til et enkelt marked eller administrere flere posisjoner.

(2) Effektiv prising

Hver markedsplass på Loopscale er modulær, med uavhengige sikkerhetsaktivatyper, lånerenter og vilkår. Dette betyr at långivere kan sette renter på spesifikke sikkerhetsstillelser og hovedstol og ikke lenger er begrenset av kapitalutnyttelse. Til syvende og sist justeres renten for hver eiendel dynamisk basert på markedstilbud og etterspørsel i ordreboken, som kan påvirkes av faktorer som aktivavolatilitet.

Denne designen oppnår også følgende mål: å minimere "ineffektive penger"; Sørg for at lånerenten og innskuddsrenten samsvarer nøyaktig (i poolmodellen må "renteinntekter fordeles til alle innskuddsbrukere, noe som resulterer i at långiverinntekten er lavere enn debetkostnaden", mens på Loopscale betales renter kun til midlene som faktisk brukes, for å oppnå en nøyaktig match av renter);

Spesielt støtte fastrente, tidsbestemte lån for å møte behovene til institusjonelle brukere - institusjonelle brukere er ofte motvillige til å akseptere renter basert på utnyttelsessvingninger i poolmodellen.

(3) Optimize Capital Utilization

Loopscale bruker "Optimize Yield"-mekanismen for å redusere ledige midler som venter på å bli matchet i ordreboken. Logikken er enkel: Loopscale dirigerer denne ledige likviditeten til MarginFi-plattformen, og sikrer at långivere fortsatt kan "tjene konkurransedyktig avkastning" til ordrematching er fullført.

(4) Utvidet ressursstøtte

Loopscale-teamet kan enkelt integreres med andre protokoller og dra full nytte av Solanas ressurssammensetning. Støtte eiendeler som er vanskelig å få tilgang til likviditet i poolmarkedet.

(4) Faktiske fordeler for brukere

Funksjonene ovenfor gir konkrete fordeler for brukerne: brukere kan fullt ut kontrollere lånevilkårene, boliglånsmidlene og markedet de deltar i for å oppnå raffinert ledelse; Etter hvert som utlånsmarkedet blir mer konkurransedyktig på rentenivå, har Loopscale-modellen en fordel fremfor poolutnyttelsesbasert prising – ved å matche ordrer direkte kan rentene justeres nøyaktig, noe som sparer både låntakere og långivere.

Future Outlook and Conclusion

Loopscale konfronterer ineffektiviteten til poolmodellen ved å kombinere fleksibiliteten i ordreboken med et modulært marked, og gir brukerne tilpassede renter, optimalisert sikkerhetsprising og risikostyringsverktøy.

Etter hvert som DeFi utvides til institusjonell kapital og RWA, vil ordrebokmodellen bli en viktig infrastruktur for omfanget av utlån på kjeden. Loopscale har støttet et bredt spekter av RWA og eksotiske eiendeler og fortsetter å utvide samarbeidet. Det nye markedet krever bare orakler og innledende likviditet (som kan leveres av hvelv eller individuelle långivere), og inngangsbarrieren senkes betydelig.

For tiden drar Solana-økosystemet nytte av den utbredte bruken av nye token-prototyper, inkludert LST verdt milliarder av dollar, likvide staking-derivater (LRT) og staking SOL (allerede 60 % av den totale SOL-forsyningen), likviditetsposisjoner, RWA-eiendeler , etc. I denne sammenheng er det å senke tilgangsterskelen for nye eiendeler som sikkerhet nøkkelen til å forbedre markedseffektiviteten. Levedyktigheten til ordrebokutlånsmodellen har blitt allment anerkjent av markedet – protokoller som Morpho har introdusert et lignende design i sine V2-versjoner.

Selv om Loopscale forventes å lansere et 2025-prosjekt i april May (kort tid etter lanseringen) ble hacket, men teamet viste stor motstandskraft og alle midler er gjenvunnet. Det er viktig å merke seg at håndtering av kompleks sikkerhet medfører risiko, både fra operasjonelt nivå og brukergrensesnittnivå, og tilstrekkelig risikovurdering og kontroll er nødvendig. Hvis disse utfordringene blir løst på riktig måte, forventes Loopscale å utnytte Solanas teknologistabel for å optimalisere arkitekturen og jevnt fremme plattformens skala.