Leggi Loopscale: un protocollo di prestito order book su Solana

Titolo originale: "Loopscale: Order book lending on Solana"

Autore: Compilato da Castle Labs

: Luiza, ChainCatcher

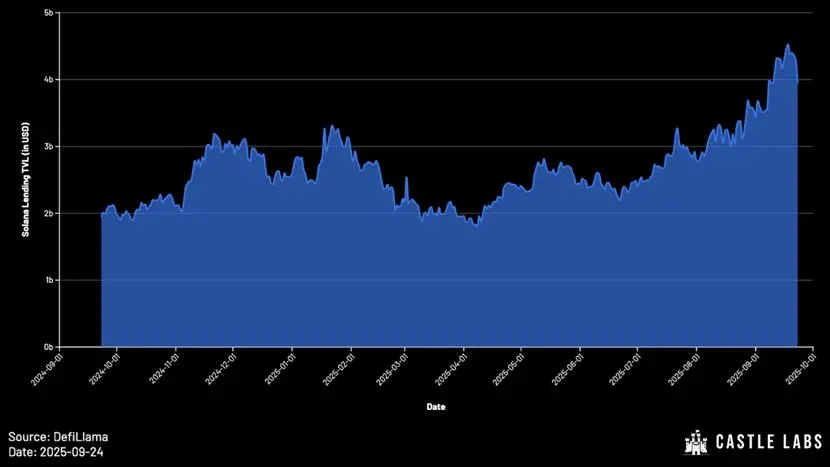

Nonostante il valore totale bloccato (TVL) della DeFi di Ethereum. ) è ancora lontana dal suo picco nel 2021, ma il TVL di Solana ha raggiunto una crescita significativa ed è ora ai massimi storici.

Le caratteristiche dell'ecosistema Solana lo rendono ideale per i protocolli di prestito. Ne sono prova protocolli come Solend, che già nel 2021 aveva depositi per quasi 1 miliardo di dollari. Sebbene il crollo di FTX abbia avuto un forte impatto sullo sviluppo dell'ecosistema di prestito di Solana negli anni successivi, i protocolli di prestito su Solana hanno mostrato una forte resilienza e hanno generato una nuova ondata di crescita.

Nel 2024 il TVL del protocollo di prestito on-chain Solana sarà inferiore a 10 miliardi di dollari, e oggi quella cifra ha superato i 4 miliardi di dollari. Tra questi, Kamino è in testa con un TVL di oltre 3 miliardi di dollari e Jupiter è in testa con 7,5 Segue un TVL di 100 milioni di yuan.

Questo studio analizzerà innanzitutto i limiti dei modelli di prestito basati su pool e l'ascesa di altri modelli alternativi. Segue un'analisi approfondita della proposta di valore, delle caratteristiche uniche e dei vantaggi pratici che offre agli utenti di Loopscale. Infine, si prospetta l'andamento futuro del mercato creditizio e si pongono alcune questioni su cui riflettere.

Evoluzione dei modelli di prestito I protocolli di prestito tradizionali

come Aave e Compound utilizzano comunemente il modello del pool: gli utenti iniettano liquidità nel pool per consentire ad altri di prendere in prestito. Il tasso di interesse viene regolato dinamicamente dall'algoritmo in base al tasso di utilizzo dei fondi (importo totale del prestito/importo totale dei depositi).

All'inizio, a causa delle limitazioni dell'architettura mainnet di Ethereum, la flessibilità di progettazione di tali protocolli era limitata. Sebbene il modello del pool di fondi presenti vantaggi nella fase di avvio e nel garantire la liquidità degli asset collaterali, presenta evidenti lacune:

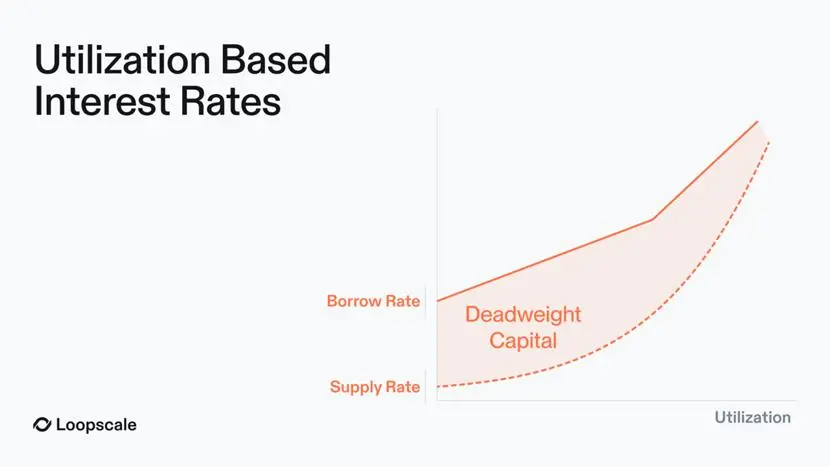

- Prezzi approssimativi per il rischio: la curva di utilizzo è un meccanismo di determinazione dei prezzi "taglia unica" che è inefficiente e può portare a termini eccessivamente aggressivi (troppo rischiosi) o eccessivamente conservativi (rendimento troppo basso). In effetti, il tasso di interesse del pool tende ad essere alla pari con le attività collaterali più rischiose del pool.

- uso inefficiente dei fondi: Nel mercato del prestito in pool, solo i fondi prestati matureranno interessi, ma il reddito da interessi deve essere distribuito a tutti gli utenti dei depositi. Ciò significa che i prestatori guadagnano effettivamente meno interessi di quelli pagati dai mutuatari, creando un "capitale morto". Inoltre, i fondi inattivi nel pool parteciperanno anche alla distribuzione degli interessi, ampliando ulteriormente lo spread di cui sopra.

Per mitigare questi problemi, Eulero, Kamino (V2) e Morpho ( V1) e altri protocolli introducono caveau curati, in cui i gestori professionisti allocano fondi e fissano i tassi di interesse.

Questo miglioramento pragmatico può essere trasformato senza la necessità di protocolli di prestito per rifattorizzare completamente lo stack tecnologico, affrontando al contempo alcuni dei problemi con il modello di pool. Nel modello di caveau selezionato, il caveau è gestito da un "curatore" selezionato che ha capacità di ricerca professionale e di controllo del rischio ed è responsabile dell'allocazione del capitale, della selezione del mercato, della definizione dei tassi di interesse e della progettazione della struttura del prestito. I vantaggi di questo modello includono:

- gli utenti possono scegliere diversi gestori di caveau, ciascuno progettato per una specifica propensione al rischio, e gli utenti non devono essere esposti a tutti i rischi di asset supportati dal pool.

- liquidità è ancora sparsa su più mercati separati;

- tassi di interesse sono altamente volatili, rendendo difficile soddisfare le esigenze degli utenti istituzionali;

(1) Caveau automatizzati:

per gli utenti che desiderano semplificare ulteriormente le operazioni, Loopscale automatizza i processi attraverso i propri "Curated Vaults". La liquidità iniettata nel caveau è disponibile in tutti i mercati approvati dai gestori, ciascuno con un risk manager responsabile della definizione di una propensione al rischio e di strategie uniche.

Questo design forma un sistema di strategia differenziato in grado di soddisfare le esigenze di rischio di diversi utenti: ad esempio, alcuni utenti potrebbero essere disposti ad assumersi rischi legati alla riassicurazione (attraverso il token ONyc) attraverso il vault USDC OnRe; Gli utenti con una propensione al rischio conservativa possono scegliere di depositare fondi nel vault USDC Genesis, che fornisce una solida diversificazione della liquidità tra i mercati di Loopscale.

(2) Leva revolving con un clic:

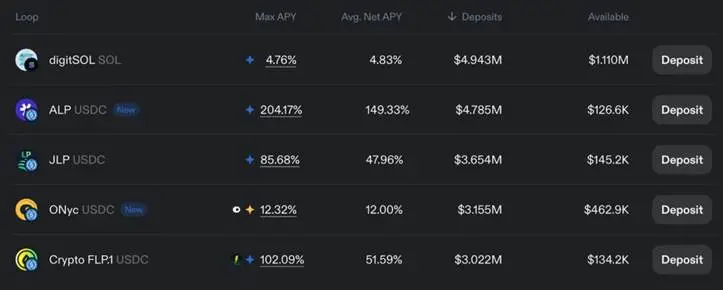

oltre ai prestiti tradizionali, Loopscale supporta anche la funzione "Circolazione dei fondi". Attraverso questa funzione, gli utenti possono sfruttare gli asset fruttiferi (tra cui JLP, ALP, digitSOL, ONyc, ecc.), e il principio specifico è il seguente:

La logica centrale del ciclo del capitale è che, dopo aver depositato le attività collaterali, prendere in prestito le stesse attività delle attività collaterali, in modo che sia la posizione iniziale che i token presi in prestito possano generare reddito. La leva finanziaria a disposizione degli utenti dipende dal rapporto prestito/valore (LTV) del mercato.

Prendendo come esempio i token di liquid staking (LST), il processo tradizionale di circolazione del capitale è il seguente:

1Deposito wstETH (wrapped staking ETH);

numero arabo.Prendi in prestito ETH;

3. Scambia ETH con wstETH;

4.Prendi nuovamente in prestito ETH per ottenere rendimenti wstETH più elevati.

Va notato che l'operazione di revolving del capitale ha rendimenti reali solo quando il rendimento dell'LST è superiore al tasso di interesse annualizzato dell'indebitamento.

Su Loopscale, questo processo è semplificato in "operazioni con un clic", eliminando la necessità per gli utenti di completare manualmente le operazioni in più fasi.

Attraverso la funzione di circolazione dei fondi, gli utenti possono massimizzare il TAEG dei token fruttiferi.

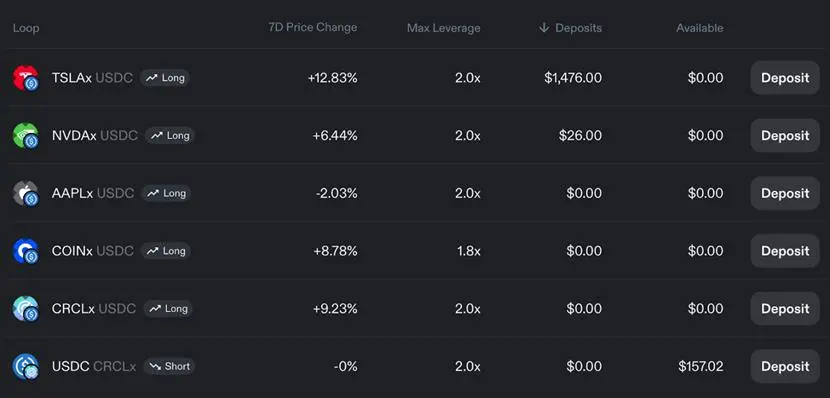

Inoltre, i cicli di denaro con leva consentono agli utenti di fare trading con leva direzionale su asset come le azioni.

(3) Soluzioni alle carenze del modello del pool

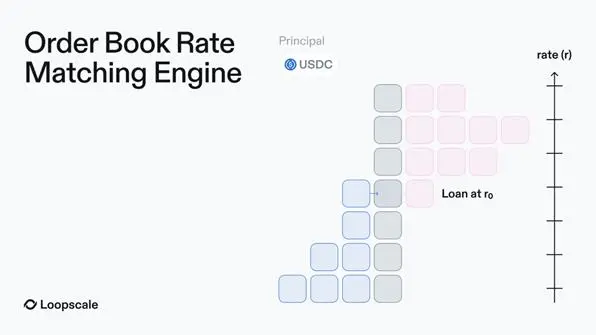

(1) Il modello del book di negoziazione dell'aggregazione della liquidità

può risolvere il problema della dispersione della liquidità nel mercato dei pool. Loopscale risolve ulteriormente il problema della frammentazione della liquidità nel modello del pool e la difficoltà di riutilizzare i fondi nel modello early order book creando un "mercato virtuale". I prestatori possono sincronizzare gli ordini pendenti su più mercati con un'unica operazione, senza essere limitati a un singolo mercato o gestire più posizioni.

(2) Prezzi efficienti

Ogni mercato su Loopscale è modulare, con tipi di asset collaterali, tassi di prestito e termini indipendenti. Ciò significa che i prestatori possono fissare tassi di interesse su specifiche attività collaterali e sul capitale e non sono più limitati dall'utilizzo del capitale. In definitiva, il tasso di interesse per ciascun asset viene regolato dinamicamente in base alla domanda e all'offerta di mercato nell'order book, che può essere influenzato da fattori come la volatilità degli asset.

Questo progetto raggiunge anche i seguenti obiettivi: ridurre al minimo il "denaro inefficace"; Assicurarsi che il tasso di interesse del prestito e il tasso di interesse del deposito corrispondano esattamente (nel modello del pool, "il reddito da interessi deve essere distribuito a tutti gli utenti del deposito, con il risultato che il reddito del prestatore è inferiore al costo del debito", mentre su Loopscale, gli interessi vengono pagati solo ai fondi effettivamente utilizzati, ottenendo una corrispondenza accurata dei tassi di interesse);

In particolare, sostenere i prestiti a tasso fisso e a tempo determinato per soddisfare le esigenze degli utenti istituzionali - gli utenti istituzionali sono spesso riluttanti ad accettare tassi di interesse basati sulle fluttuazioni di utilizzo nel modello di pool.

(3) Ottimizza l'utilizzo del capitale

Loopscale utilizza il meccanismo "Ottimizza rendimento" per ridurre i fondi inattivi in attesa di essere abbinati nell'order book. La logica è semplice: Loopscale indirizza questa liquidità inattiva alla piattaforma MarginFi, assicurando che i prestatori possano ancora "guadagnare rendimenti competitivi" fino al completamento dell'abbinamento degli ordini.

(4) Supporto ampliato degli asset Il

team di Loopscale può integrarsi facilmente con altri protocolli e sfruttare appieno la composizione degli asset di Solana. Sostenere gli asset a cui è difficile accedere alla liquidità nel mercato dei pool.

(4) Vantaggi effettivi per gli utenti

Le caratteristiche di cui sopra apportano vantaggi tangibili agli utenti: gli utenti possono controllare completamente le condizioni del prestito, le attività ipotecarie e il mercato a cui partecipano per ottenere una gestione raffinata; Poiché il mercato dei prestiti diventa più competitivo a livello di tassi di interesse, il modello Loopscale ha un vantaggio rispetto ai prezzi basati sull'utilizzo del pool: abbinando direttamente gli ordini, i tassi di interesse possono essere allineati con precisione, risparmiando sia i mutuatari che i prestatori.

Prospettive future e conclusioni

Loopscale affronta le inefficienze del modello di pool combinando la flessibilità dell'order book con un mercato modulare, fornendo agli utenti tassi di interesse personalizzati, prezzi ottimizzati del collaterale e strumenti di gestione del rischio.

Con l'espansione della DeFi al capitale istituzionale e agli RWA, il modello dell'order book diventerà un'infrastruttura importante per la scala dei prestiti on-chain. Loopscale ha supportato un'ampia gamma di RWA e asset esotici e continua ad espandere la sua cooperazione. Il nuovo mercato richiede solo oracoli e liquidità iniziale (che può essere fornita da caveau o singoli prestatori), e la barriera all'ingresso si abbassa notevolmente.

Attualmente, l'ecosistema Solana sta beneficiando dell'adozione diffusa di nuovi prototipi di token, tra cui miliardi di dollari di LST, derivati di liquid staking (LRT) e staking SOL (già il 60% dell'offerta totale di SOL), posizioni di liquidità, attività ponderate in funzione del rischio, ecc. In questo contesto, l'abbassamento della soglia di accesso per le nuove attività come garanzia è la chiave per migliorare l'efficienza del mercato. La fattibilità del modello di prestito order book è stata ampiamente riconosciuta dal mercato: protocolli come Morpho hanno introdotto un design simile nelle loro versioni V2.

Anche se Loopscale dovrebbe lanciare un progetto nel 2025 ad aprile May (poco dopo il lancio) è stato hackerato, ma il team ha mostrato una grande resilienza e tutti i fondi sono stati recuperati. È importante notare che la gestione di garanzie complesse comporta intrinsecamente dei rischi, sia a livello operativo che a livello di interfaccia utente, e che sono necessari una valutazione e un controllo del rischio sufficienti. Se queste sfide verranno affrontate correttamente, si prevede che Loopscale sfrutterà lo stack tecnologico di Solana per ottimizzare la sua architettura e far avanzare senza problemi la scalabilità della piattaforma.